|

2011.09.23. 2011.09.23.

Hisztéria

és hazudozás

Végtörlesztési lehetőség a devizaadósoknak

A

Fidesz–KDNP-frakció javaslatára a kormány is támogatja a

deviza-jelzáloghitelesek megsegítését célzó jogszabályjavaslatot.

A javaslat lényege, hogy a devizához kötött jelzáloghiteleket

a mainál kedvezőbb fix árfolyamon, egy összegben törleszthetik

az adósok a bankok felé. A javaslat még nincs teljes részletességgel

kidolgozva, de a miniszterelnök szavaiból arra következtethetünk,

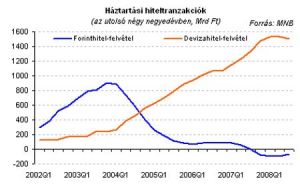

hogy elsősorban azokra vonatkozik, akik 140-180 forintos árfolyamon

vettek fel svájci frank alapú hiteleket, jellemzően 2003 és

2006 között. (2000-ben a lakossági eladósodottság még csak a

GDP 4,4 százaléka volt, 2003-ban már 12,4, 2007-ben pedig elérte

a 20 százalékot.)

Orbán

Viktor bejelentését hatalmas hisztériahullám követte. Először

a különböző „pénzügyi szakértők”nyilatkoztak, hogy a

kedvező árfolyamú végtörlesztés megrázhatja a

bankrendszert, a külföldi nagybankok elhagyhatják Magyarországot,

a forint bezuhan és a többi. A nyomtatott és elektronikus sajtó

címlapon számolt be a tervezet veszélyeiről és jogszerűtlenségéről.

A

„pénzügyi szakértők” ködösítése

Nézzük a tényeket! A deviza alapú jelzáloghitelek túlnyomó

többségét 2003 és 2006 között vették fel az emberek. A

hitelkonstrukciók túlnyomó többsége úgy volt felépítve,

hogy az adós először lényegében a hitel teljes futamidőre számított

kamatait törleszti és csak egészen kis mértékben a tőkét.

Jellemzően 10 és 25 év közötti futamidejű hiteleket vettek

fel. A 2003 és 2006 között felvett hitelek teljes futamidőre

számított kamatait az adósok túlnyomó többségben, tehát mára

már kifizették a bankoknak. Ha a kormány elképzelése megvalósul,

akkor a rögzített árfolyamon történő végtörlesztéssel az

adósok nagyjából húsz százalékot nyernek. Nagyjából húsz

százalékkal magasabb a javaslat által érintett devizák mai árfolyama

a rögzített árfolyamnál. Így számolták ki a „gazdasági

elemzők”, hogy amennyiben minden adós élne a lehetőséggel,

a bankszektort 1500 milliárd forint kár érné. Csakhogy az adós

az elmúlt 4-7 évben a hitel teljes futamidőre számított

kamatainak túlnyomó többségét már kifizette, ugyanakkor a

hiteltőke alig csökkent.

Azaz,

ha az adósok egy összegben kifizetik a tartozásukat, akkor lényegében

a tőkét fizetik vissza, úgy, hogy a kamatok jelentős részét

korábban kifizették a teljes futamidőre. Azaz a visszafizetés

(végtörlesztés) pillanata és az eredeti futamidő vége közötti

kamat a bankot gyarapítja.

Ha

a jellemző svájci frank alapú hitelekről beszélünk, akkor a

bank a rögzített 180 forintos árfolyam és a mostani 230-240 közötti

árfolyam különbségét elveszti, pontosabban nem realizálja

profitként, ugyanakkor megnyeri az évi 4-8 százalék kamatot,

amit az adós a futamidő elején már kifizetett. A bank elmaradt

haszna nagyságrendileg 20 százalék, míg a nyeresége évi 4-8

százalék. Utóbbi egy 2003-ban felvett 15 éves futamidejű

hitel esetében valahol 20 és 60 százalék között mozog.

Megállapíthatjuk,

hogy a bankrendszer hatalmas veszteségét vizionáló elemzők

nagyvonalúan megfeledkeztek a végtörlesztéssel járó nyereségről.

A „jogi szakértők” ködösítése

Nem lehet polgári szerződéseket visszamenőleges hatállyal

megváltoztatni, harsogják a sajtóban a „jogi szakértők”.

A jogásziaskodó érvek valahogy mindig a nagyok védelmében járják

be a sajtót és a jogi alapelvek következményei valahogy mindig

az átlagembert sújtják.

Pedig

a hitelszerződések jelentős része legalább ilyen súlyú

alapelvek semmibevételével jött létre. Egy átlag hitelszerződés

sérti a jóhiszeműség és tisztesség polgári jogi alapelvét.

A jóhiszeműség elve szerint az adott ügyletnek a jogszerűségen

túlmenően tisztességesnek is kell lennie. Az elhallgatott többletköltségek,

a bank egyoldalú szerződésmódosítási lehetősége, a kamatok

átláthatatlan változtatgatása, az ún. kisbetűs részek mind

indokolnák a hitelszerződések semmisségének kimondását.

De

sérült az együttműködés elve is, pedig a Polgári Törvénykönyv

kimondja: a felek a szerződés megkötésénél együttműködni

kötelesek, és figyelemmel kell lenniük egymás jogos érdekeire.

Az együttműködési kötelezettség főként tájékoztatási kötelezettséget

jelent, ennek megfelelően a Ptk. is előírja, hogy a szerződéskötést

megelőzően is tájékoztatniuk kell egymást a megkötendő

szerződést érintő minden lényeges körülményről. Külön tájékoztatni

kell a másik felet arról az általános szerződési feltételről,

amely a szokásos szerződési gyakorlattól, a szerződésre

vonatkozó rendelkezésektől lényegesen vagy valamely korábban

a felek között alkalmazott kikötéstől eltér. Ilyen feltétel

csak akkor válik a szerződés részévé, ha azt a másik fél

– a külön, figyelemfelhívó tájékoztatást követően –

kifejezetten elfogadta.

A

kormány mostani elképzelése a „szakértők” jajveszékelésével

ellentétben nem tekinthető visszamenőleges hatású módosításnak.

Ugyanis a szerződésben foglaltakhoz képest egy lényeges körülmény

változott, melynek következtében jelentős társadalmi érdekek

sérülnek. A leendő jogszabály a korábbi törlesztéseket nem

érinti, hanem a szerződés módosítását a jövőre nézve

teszi kötelezővé, amennyiben az adósnak erre igénye van. Ez

– mivel jelentős társadalmi érdek támasztja alá – semmiféle

jogelvbe sem ütközik. Ha ehhez hozzátesszük, hogy a bankok nem

is járnak feltétlenül rosszul a végtörlesztésekkel, akkor

világossá válik, hogy a szokásos hisztériakeltésről van szó.

Egy nemzeti elkötelezettségű kormány, mely figyelembe veszi állampolgárai

érdekeit, és adott esetben megsegíti őket, akár a nagyhatalmú

pénzügyi világgal szemben, nem tehet jót.

Csorja Gergely

|